厨电行业是随着国内房地产收益发展起来,但是这一趋势完毕于2018年。

奥维云网资料显示,在我国厨房电器市场容量增长速度2018年后四年中,有三年处于持续下滑中,整体市场经营规模已经从2018年的最高处1863亿人民币下降到2022年的1586亿人民币。

能明显看到,在我国厨房电器销售市场早就进入存量博弈时期。

但是,厨房电器跑道吸引住资产地方都是新式厨房电器商品对现有厨房电器新产品的取代发展趋势,具体来说便是集成环保灶、水槽洗碗机、内嵌式厨房电器对现有单独抽油烟机、煤气灶、消毒碗柜新产品的取代。

这也就不再出现意外现阶段上市五家厨房电器企业当中,有四家是从事集成环保灶公司,仅一家为传统厨房电器公司。

但事实远没有那么简单。厨房电器赛道的分歧不仅有新式厨房电器公司对现有厨房电器公司的挤压成型上,主要体现在这种新式厨房电器公司相互竞争,及其传统式厨房电器公司的还击上,称得上一轮又一轮的大战。

最先,集成环保灶对现有油烟机的生产者剩余十分明显。奥维云网资料显示,2015年-2021年,中国抽油烟机销售量从2671万部降到2150万部,销额从341亿人民币降到333亿人民币;同时期,集成环保灶销售量从57万部升到304万部,销额从36亿人民币升到256亿人民币。

2022年,集成环保灶商品销售总额进一步升至259亿人民币,仅比抽油烟机销售总额296亿人民币少37亿元,也就是说2023年集成环保灶将可能取代抽油烟机变成厨房电器*大类目。

这也就意味着,几个集成环保灶公司业绩有望实现稳步增长,但是像老板厨卫那样收益高度依赖抽油烟机、煤气灶,消毒碗柜传统厨房电器也将进一步遭到挤压成型。

次之,集成环保灶公司相互竞争也十分激烈。

这类猛烈表现在两方面,其一集成环保灶公司数量大,多方阵营都是在干预,据了解方太、华帝小米手机、苏泊尔、万家乐、九阳及其美丽的、海尔等具有产品类别。集成环保灶公司2022年净增加33个至313个。其二,企业排名非常容易更替,例如2020年以前,浙江美大一直是集成环保灶领域的大佬,2021年反被火星人取代。

最终,传统式厨房电器公司的还击也挺迅速。

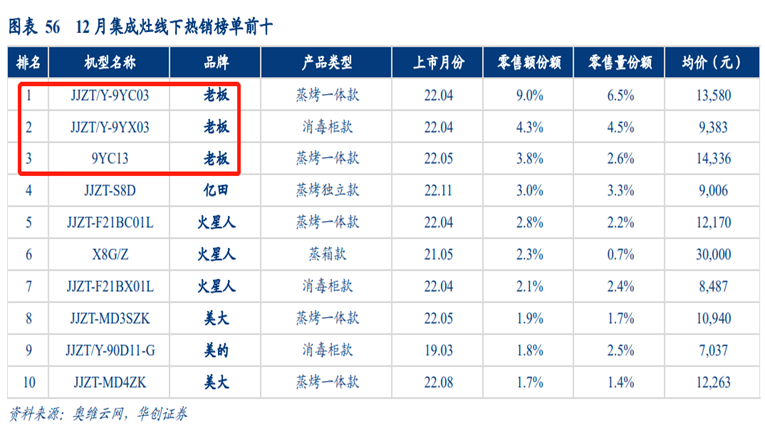

集成环保灶公司的快速崛起对现有厨房电器公司产生很大威协,但是像老板厨卫这种厨房电器领头具有开发设计集成环保灶的相关应用,一旦这些公司主营业务恢复后,便会腾出手来开展还击。现阶段老板厨卫的集成环保灶产品已经站稳了脚跟。奥维云网资料显示,上年12月老板厨卫的三款集成环保灶商品占线下门店集成环保灶TOP10前三席。

可是却营业收入规模来看,老板厨卫的灶具商品尚不能和专业集成环保灶企业对比。上年上半年度,老板厨卫集成环保灶商品仅完成1.45亿人民币,占其总收入的3.3%,同时期火星人、浙江美大、亿田智能化、帅丰电器的灶具商品营业收入分别是8.98亿人民币、7.43亿人民币、5.56亿及4.26亿人民币。

不过好在集成环保灶行业的竞争并没有恶变,从平均价来看,2022年占集成环保灶产品类别占比最高“蒸烤一体款”集成环保灶平均价超出10000元,高过2021年同时期。

这背后的逻辑是,集成环保灶商品依然在享有占有率收益。据奥维云网推总数据信息,集成环保灶的需要占有率,即集成环保灶零售量/(集成环保灶零售量+抽油烟机零售量),从2015年的2%增长至了2022年的14%。

就算集成环保灶商品无法完全取代传统抽油烟机等商品,但14%的占有率则意味着该领域发展趋势仍在初期。

我们预计,2023年,厨电行业的大战仍将继续,但是有别于2022年电商渠道占优势的公司获胜,在今年的线下门店占优势的厨卫公司将会迎来业绩反转。

)

)